2021年からセミリタイアに向けた金融資産を増やすために家計管理による節約や投資など実行しています。

今回は記録を取り出してから5か月目となります。我が家の支出や資産を公開します。

セミリタイアに興味があり私と境遇の近い30代の家族持ちの方やすでにセミリタイアに向けて動いている方の参考やモチベーションにつながればうれしいです!

私のプロフィールはこちらに記載しています。

2022年4月の収支

手取り収入 430,000円 ー 支出 230,000円 = +200,000円 程度でした。先月に続き黒字で今回は大幅な黒字となりました!!

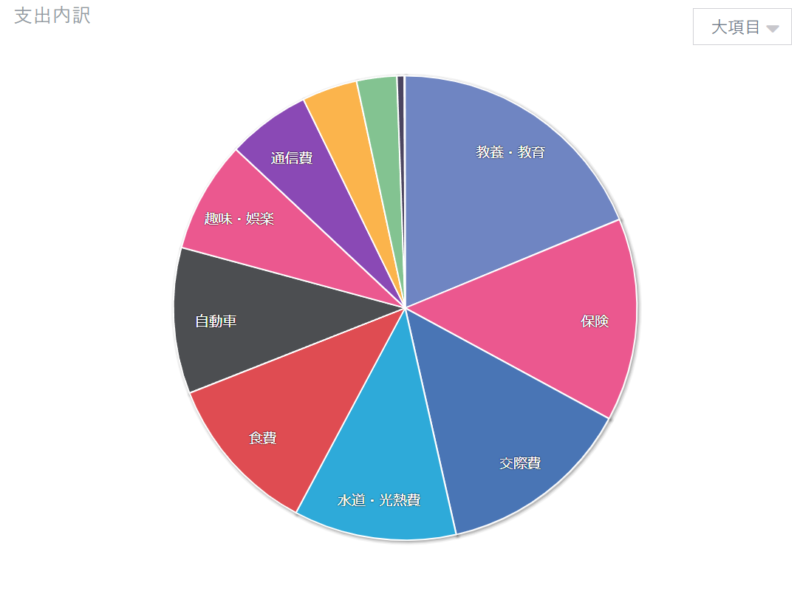

支出内訳のグラフは マネーフォワードME で作成してます。詳細金額は載せていませんが内訳です。

ちなみに今社宅に住んでいて、手取り収入は家賃天引き後の金額となっています。なので、こちらの支出には載っていません。

収入

収入は本業(会社員)がメインです。これに加え4月は以下が含まれます。

本業の特殊手当て:100,000円程度

今月の家計が大幅な黒字になった要因はこの特殊手当が大きいです。

支出トピックス3項目紹介

今月から金額を載せてみます。金額を見てもらえることでより身近に感じてもらえればありがたいです。

特に変動費関連について、トピックスを書いていきます!

1 食費+日用品費 32,000円 14% (先月74,000円)

・3月に行われたPayPayの「がんばっPayいわき!」キャンペーンで、支払金額の30%分(最大15,000円分)還元を妻と2人で活用して、調味料や保存のきく食品やお酒などに加え洗剤などの日用品を買いだめました。これにより4月分の費用はめちゃくちゃ安くなりました。

2 教育・教養費 43,000円 19% (先月29,000円)

・今月は教育費が最も費用が掛かった項目となりました。

・子供の習い事の費用が3ヵ月分まとめてかかるので、これにより大きな支出となりました。予算を立てるときにこの金額を均していこうかと思っています。

・その他、私のFP3級試験のテキストや受験費用も8,000円程含まれています。これだけお金をかけたのだから絶対合格しないともったいない・・・。

3 交際費 31,000円 14% (先月700円)

・先月はほとんど交際費は0だったのですが、今月は友人との食事会や旧友へのプレゼント代などで多くかかりました。

・金額としては高いかもしれませんが、好きな友人との素敵な時間に使うことができたので、有意義な費用だと思っています。

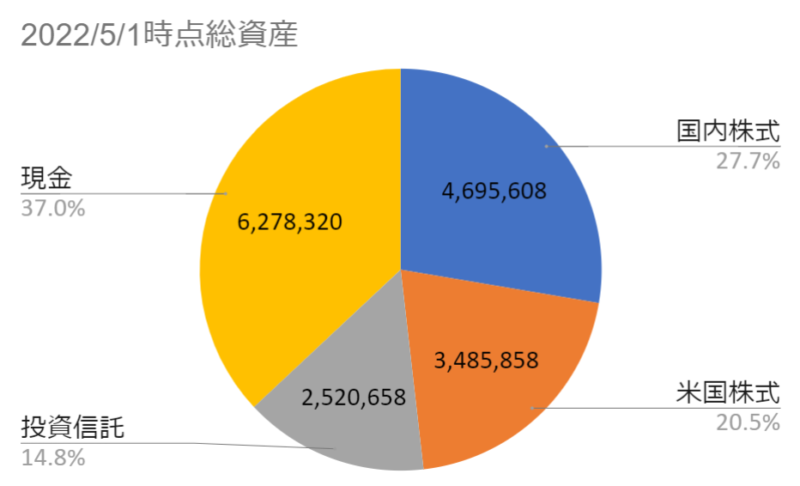

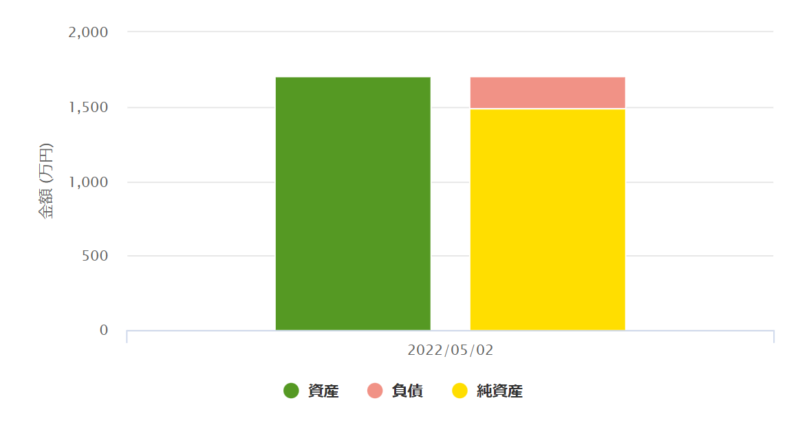

2022年4月の資産

妻、子供1人、私名義での総資産の内訳がこちらです。これはgoogleのスプレッドシートで作ったデータになります。

円グラフ中の数値の単位は[円]です。

合計で1,700万円程度となっていて、前回の2022年3月から+50万円程度増えています。

ウクライナ情勢や米利上げで株価が落ち込みつつある中、急激なドル高円安により、以前ドル転した現金資産や米国ETFの含み益が伸びていっています。

ちなみにドルでいうと-1,000$くらいの含み損です。

今月より以前から妻が所有していた証券会社を新たにマネーフォワードMEで連携したのでその分の資産数十万円が増えています。

先月からの資産内訳変更はこんな感じです。

国内株式: 3月 28% ⇒ 4月 28% ( ± 0%)

米国株式: 3月 17% ⇒ 4月 20% (+3%)

投資信託: 3月 15% ⇒ 4月 15% ( ± 0%)

現金: 3月 40% ⇒ 4月 37% (-3%)

続いて負債です。奨学金がメインで、クレジットカードの引き落とし予定額と合わせて先月と同様のおおよそ210万円が負債となります。

よって、総資産の1,700万円から負債の210万円を差し引いた1,490万円程度が純資産となります。先月1,440万円だったので+50万円です。

バランスシートで示します。これも マネーフォワードME で確認できます。

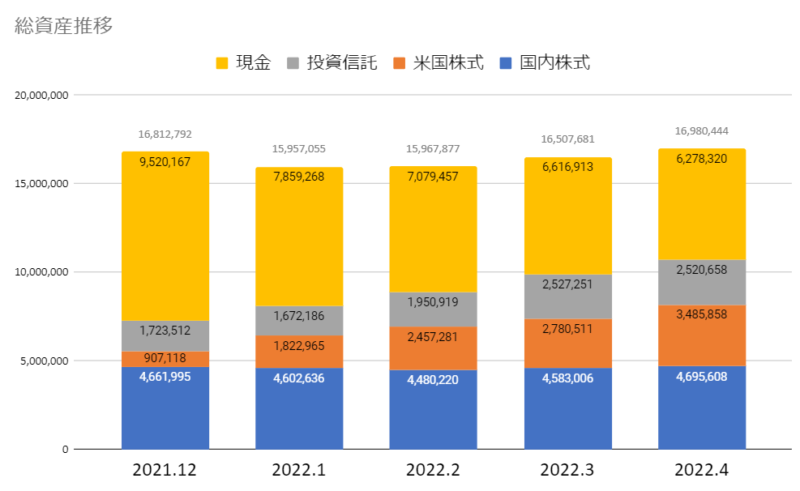

総資産の推移

これまでの総資産推移はこんな感じです。

googleスプレッドシートで作ってみたグラフです。

引き続き円からのドル転や米国ETFの購入を続けていて、米国株割合は着実に増えています。

また日本株は評価損益の変動に加え、4月に少し売買したことともあり割合が変動しています。

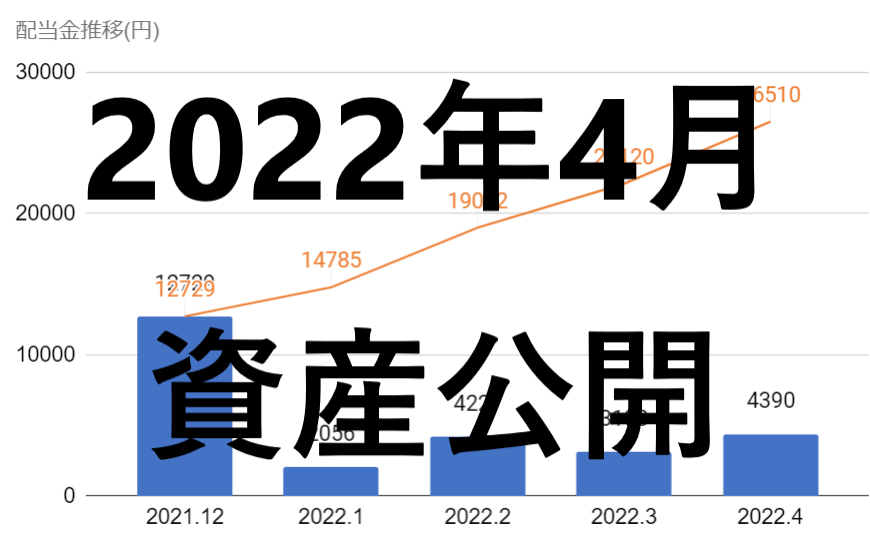

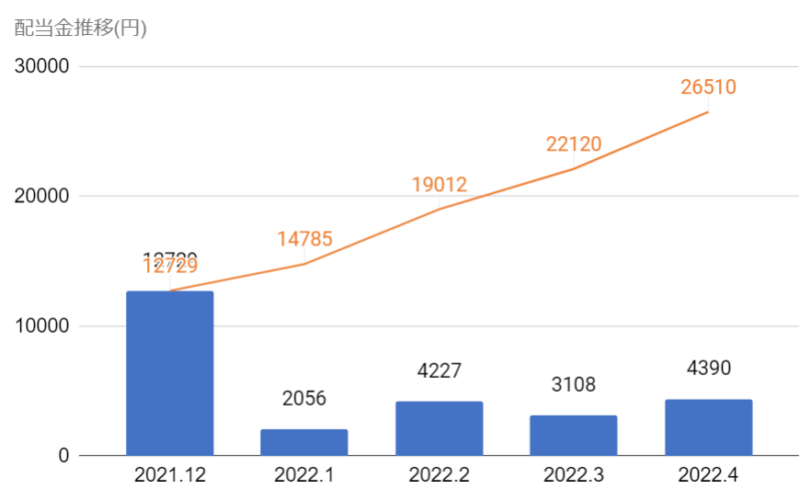

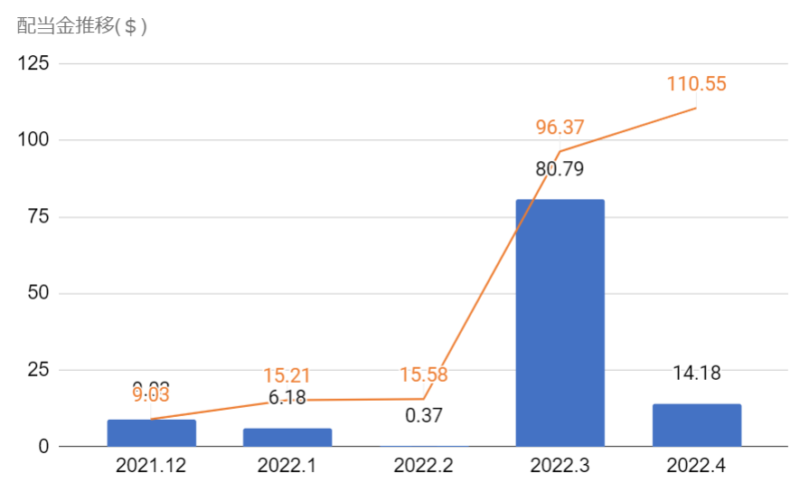

4月の配当金・分配金

株による配当・分配金は証券口座で受け取るようにしているので、上で紹介している「収入」の中に含まれませんが、証券口座内の現金が増えていくという構造になっています。

この配当金・分配金で再度株を購入する配当再投資を実施していっています。

資産公開を始めた2021年12月から2022年4月までの配当金受取推移を作成しました。

円とドルでの受け取りがあるのでそれぞれ分けて表示します。

※参考ですが現時点で1$≒130円です。

配当金がもらえることはありがたいですが、やはりパンチ不足な気がします。

とはいえど、リスクの大きい一獲千金を狙うではなく、コツコツ積み重ねていくことでリスクを減らして資産や不労所得を増やしていきたいので、忍耐強く続けていきたいです。

4月のトピックス

4月の我が家の行動は以下です。

・私の保険再び見直し。がん診断で一時金が受取れるがん保険を解約。

・妻の保険も見直し。諸事情で今は解約できないので、生命保険金を最低額に圧縮し保険料も圧縮。

・現金100万円分ドルへ変換。

・平均単価より低くなったタイミングを狙い、米国株ETFを6,000$程度購入

・FP3級の勉強を継続。5月に試験受験予定。相続関連と不動産関連に苦慮。。。

・日本個別株の売買(利益確定と損切り)により合計+10,000円の利益。

最後に

記録をつけてから5ヵ月目となりますが、資産の推移はほぼ横ばいです。やっぱり地味だなあと感じる一方、再現性の高いセミリタイアを目指すならばやはりコツコツ長く続けていくことが重要だしなあ、とも思います。

日々の生活では地元の福利厚生ハッピーワークいわきやPayPayの「がんばっPayいわき!」キャンペーン、d払いポイントキャンペーンなど、お得なツールは存分に使っていきたいと思います!

また、プロのFPに無料で家計や保険見直しの相談をしたり、携帯料金など固定費の見直しを行うなどして支出コントロールを上手に行っていきたいですね!そして投資に回せる余剰資金の最大化を目指しましょう!

私が実際に無料FP相談に行った経験や携帯料金の見直し経験をレビューしています。是非ご覧ください。

そして、家計の収支管理や資産推移を記録することで、浪費を防いだり節約のモチベーションが上がります。

大変な家計簿をほぼ自動にして簡単に家計簿を作るためのツールとして マネーフォワードME をおすすめします。

コメント