家計や資産の記録を取り出してから今回で15か月目となりました。今回も我が家の家計や資産を公開します。

私は金融資産4,000万円、年100万円の配当金を得てセミリタイアすることを2021年から目指しています。金融資産を増やすために家計改善により余剰資金を確保して、米国高配当株や日本の個別株、投資信託に投資していくことにより資産価値を高めていっています。

経済的な余裕を持ち、無理のない条件での労働で生活費を賄えるようになれば、自分の住みたい場所に住み、やりたいことができるようになると思い10年以上の計画でセミリタイアという形を目指しています。

が、当初計画ではセミリタイア後も会社の従業員としてゆるーく働く予定でしたが、人生で叶えたいことの一つである沖縄移住を2022年12月に実行して、現在は自営業の準備中です。

セミリタイアに興味があり私と境遇の近い30代の家族持ちの方や、すでにセミリタイアに向けて動いている方の参考やモチベーションにつながればうれしいです!

自分の理想の生活を手に入れるため一緒に頑張りましょう!

私のプロフィールはこちらに記載しています。

2月のトピックス 夫婦の役割が逆転。日中は主夫になりました。

今月の我が家のトピックスから書いていきます。

・沖縄移住前は私が会社員で朝から夜まで働き、妻が専業主婦で未入園の子供と過ごす状況でしたが、今は私が日中家事をしつつ子供と過ごして夜は自営の準備、妻が日中働いて帰ってきてから家事をしています。自営により無収入や不安定収入となりやすい中、安定収入を得るためです。

今も料理は妻が中心など、妻がかなり頑張ってくれています。ありがとうございます。

・私は一部の家事をしながら子供と家で遊んだり、幼稚園入学の体験に行ったり、その他お出かけしたりなど、慣れないことでふらふらになり、失敗を繰り返して頑張っています。まだまだ一部しかできていませんが、子育てって本当に大変ですね。妻に感謝です。

・今はあまり自営準備の時間が取れていませんが、4月からは子供が幼稚園に通うことになったので、幼稚園に行っている間に自営準備の時間が取れますので、スピードを上げる予定です。

・これまでの管理資産から事業資金として50万円を仕事用管理に移しています。ブログで報告する資産には仕事用資産は計上しないので、報告している総資産から-50万となります。

・妻のママ友家族と、私の友達家族が沖縄に遊びに来てくれました。福島にいた時よりも友人たちと会いやすくなってうれしいです。そして、すぐに会いに来るくらいの行動力のある友人はやっぱすごいなと思いました。

・大好きな株主優待銘柄の日本マクドナルドの株について、含み益が出たので一旦売却しました。あと1銘柄は今後の雲行きが怪しそうなので±0くらいで売却しました。

・私の分の確定申告をしました。配当控除その他で26,000円くらい還付されました。昨年も実施していたのでかなりスムーズに行うことができました。妻の分は3月に実施予定。

2023年2月の収支 初めての無収入!支出分赤字!

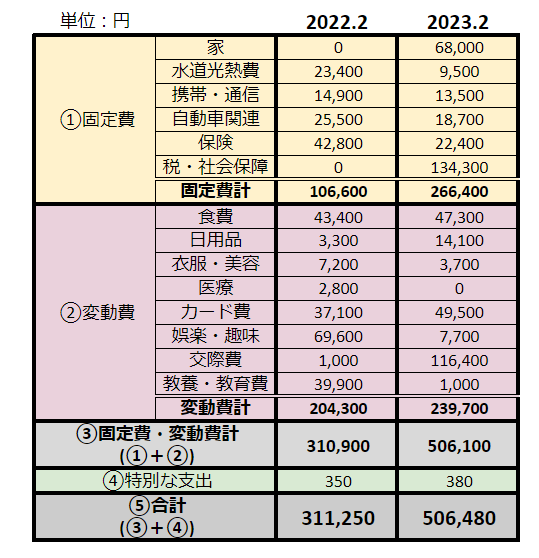

手取り収入 0円 ー 支出 506,500円 = 収支 -506,500円

2月は収入が全くありませんでした。支出分がまるまる赤字です( ゚Д゚)

支出 環境変化で支出増。1年前と比べてみた。

今月の支出内訳はこちらです。固定費266,400円、変動費239,700円、その他少しで合計506,500円です。参考までに1年前福島に住んでいた時の2022年2月の支出も載せています。

1年前との比較

まず、仕事を辞めていること、福島から沖縄に移住したことが大きな変化です。変動費は環境の変化以外の要因が大きいので、固定費に関して変化が大きい部分について書いていきます。

・福島時代、家賃は会社持ちなので0円、年金や健康保険の支払いなども給与天引きだったので家計からの支出としては0でした。

・水道光熱費は気候の違いもありますが、沖縄の方が電気・ガスの基本料金と従量単価が圧倒的に安いです。水道は福島では2か月に1回の請求で2月は請求なし、沖縄は3月から支払いが発生するようでまだ金額は不明です。

・保険はFPに無料相談したり、自ら勉強して行った見直しにより今は半額程度になっています。FPに無料相談した際の感想を別記事で書いていますので良ければご参考に。

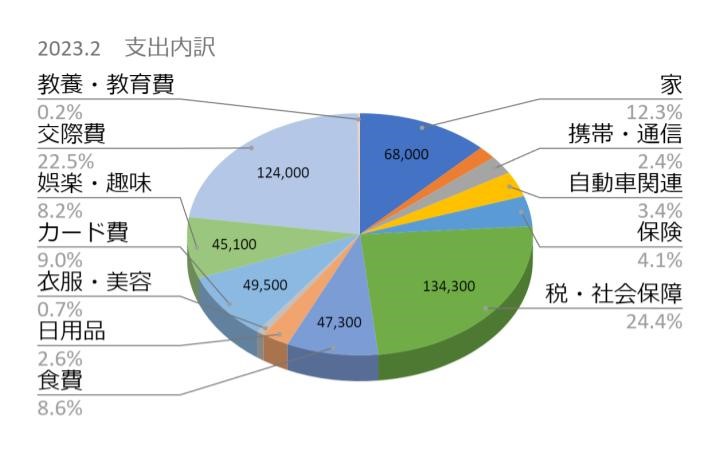

今月の支出内訳

・家の家賃と自動車費の駐車場代は移住により純増で増えた支出になります。妻の会社の住宅補助とかないかなあ。

・携帯・通信費は妻と私がahamo+機種代の支払いで毎月13,000円くらい。今の家はネット回線がなく、今の状況から楽天モバイルを使って家+ポケットwifiとして使っています。楽天モバイルは楽天ポイントで支払っているので支出には計上していません。

・税・社会保障では、国民年金を私の1,2,3月分、妻の1月分をまとめて支払いました。妻は2月から2号になるので次月以降家計からの支払いはなくなります。付加保険料の申込みができていなかったので申請中です。

・同じく税・社会保障では任意継続している健康保険料の2,3月分を2月に支払いました。

・食費は47000円くらいなので割とマシな方。

・日用品は妻の仕事に使う弁当箱など通常より少し金額がかかりました。

・カード費は私のマリオットボンヴォイプレミアムカードの年会費です。年会費が上がって49,500円はめちゃ高いけど無料宿泊とかマイル変換とか、元が取れるくらいなので今年は継続しています。

・交際費は友人家族2組が遊びに来てくれたときのレジャーや食事、お世話になった人へのプレゼント代、4月に東京で友人の結婚式と親族の集まりがあるのでその飛行機チケット代などで11万円代と大幅支出になりました。

国民年金や健康保険の同月払いをしたのでわかりにくいですが、ならすと固定費で毎月20万円程度となりそうです。変動費含めて継続的な見直しが必要です。

収入 ありませんけど。

上にも書いた通り0円です。

でも実は銀行の利息が3円ありました。笑

四捨五入で0円です。

※株による配当金は証券口座に入っており、ここでの収入としてはカウントしていません。

2023年2月末の資産 先月-85万円 しかたなし

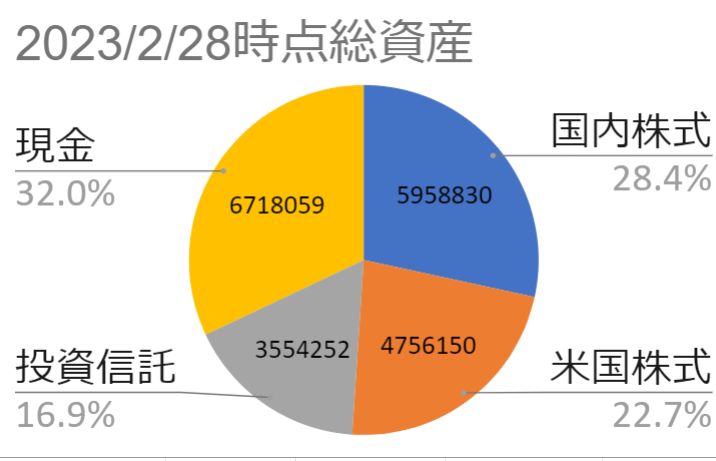

総資産

妻、子供1人、私を合わせた総資産の内訳がこちらです。これはgoogleのスプレッドシートで作ったデータになります。

円グラフ中の数値の単位は[円]です。

総資産は合計で2,100万円程度となっていて、前月の2,185万円から-85万円程度となっています。

給与・事業所得なしなことに加え、事業用で50万円を別管理に移しているのでこれも資産減少の要因です。その割には思ったより減少分が少なくなりました。

負債 奨学金 199万円

続いて負債です。奨学金が163万円くらいが大部分ですが、引き続きクレジットカード負債が36万円くらいで通常運転くらいです。

純資産 1,975万円(先月+245万円)

総資産 2,100万円 - 負債 199万円 = 純資産 1,901万円 ( 先月-75万円 )

総資産減に伴い純資産も75万円と大きく減っています。事業費50万円も含まれるので仕方ないかな。

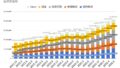

総資産の推移

これまでの総資産推移はこんな感じです。

記録をつけてから1年経ち、グラフの量が多く見づらくなってきましたので、直近3ヵ月以前は3ヵ月ごとに表示するようにしています。

おおよそ右肩あがりでしたが、一旦沈んでしましました。株の売買により資産の内訳も少し変わっています。

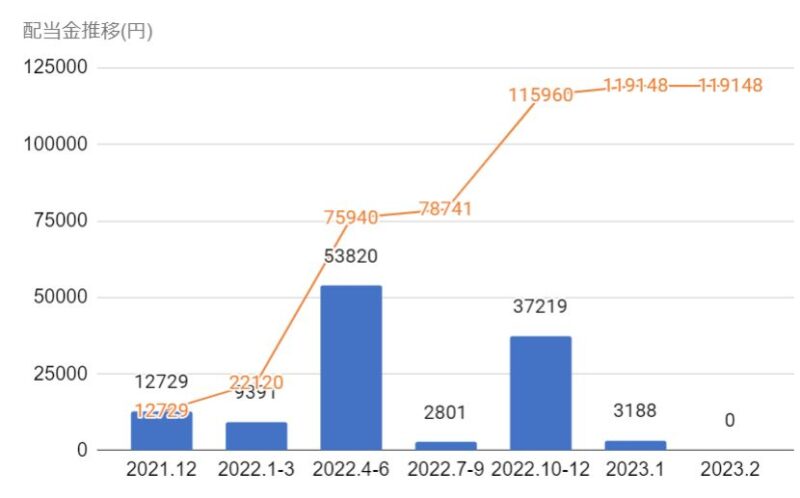

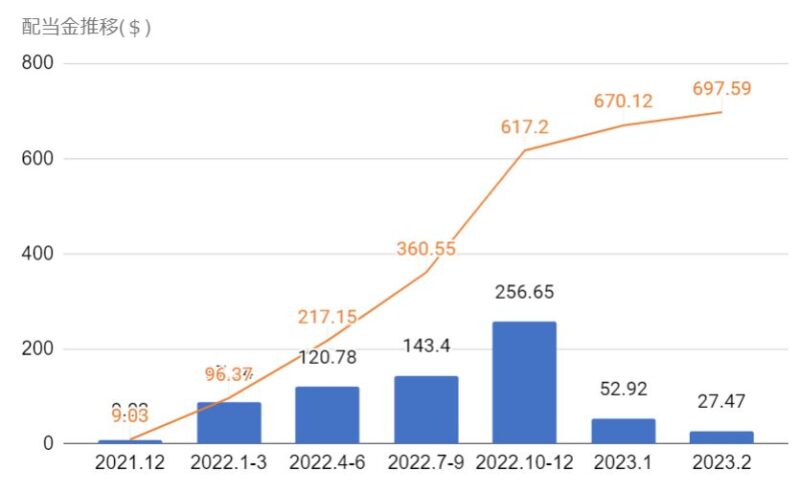

2023年2月の配当金・分配金

株による配当・分配金は証券口座で受け取るようにしているので、上で紹介している「収入」の中に含まれませんが、証券口座内の現金が増えていくという構造になっています。

この配当金・分配金で再度株や積立NISAの投資信託を購入する配当再投資を実施していっています。

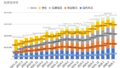

配当金受取推移を作成しました。円とドルでの受け取りがあるのでそれぞれ分けて表示します。

配当金の推移に関してもグラフの数が増えて見づらいので、直近3ヵ月以前は2022年1月から3ヵ月ごとに合計を示すように変更しています。

円ベースの配当・分配金 0円

主に11月権利日の銘柄が2月頃配当となりますが、現状保有していないので2月の日本株配当は0円となりました。。

ドルベースの配当金 27.5ドル

※参考ですが月末時点で1$≒136円です。

2月は米国ETFの毎月分配型のETF2銘柄から配当をもらい、計27.5ドルもらうことができました。

月末時点の1$≒136円として換算すると、日本円で3,700円程度となります。無収入の中、微々たる金額でも配当金が入るのは気持ち的に本当にありがたいです。

最後に

現状の家族状況に併せて夫婦の役割を逆転させるなど、常識にとらわれず家族ぐるみで柔軟に対応できていていいことだと思っています。

仕事をしていると子供とこんなに長い時間一緒にいれることはなかなかないので、かなり貴重な経験ができています。新しいことばかりで大変ですが、子供と過ごすことで自分もたくさん学ばせてもらっています。

家計に関しては、年金や健康保険、家賃などいやでも増える支出があるので少しでも改善できるところの改善やお得な制度やキャンペーンは大いに活用していこうと思います。

引き続き家族で協力して、少しずつでも前進していきます!

理想の将来や自己実現に向けて、投資に興味あるのであればせっかく本ブログをご閲覧いただいたので、初めは小さくチャレンジしてみませんか?

実際私が使用しているネット証券おすすめはSBI証券と楽天証券です。

ネット証券の王道!人気の証券会社2選!

>> SBI証券で口座開設(無料)/口座数はネット証券No.1

>> 楽天証券

また、プロのFPに無料で家計や保険見直しの相談をしたり、携帯料金など固定費の見直しを行うなどして家計改善を重ね支出コントロールを上手に行っていきたいですね!そして投資に回せる余剰資金の最大化を目指しましょう!

私が実際に無料FP相談に行った経験や携帯料金の見直し経験をレビューしています。是非ご覧ください。

コメント