こんにちは、しーしゃパパです。

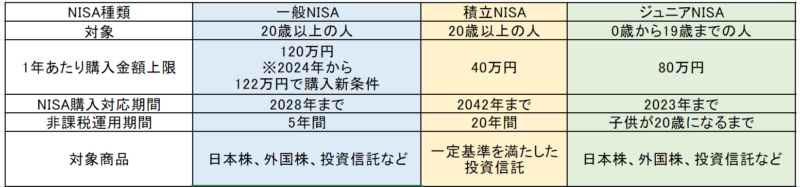

2021年12月時点でNISAには、一般NISA、積立NISA、ジュニアNISAの3種類がありますが、それぞれ何が違うのか、それぞれどんな人向けなのかについて、解説していこうと思います。資産運用、NISAに興味がある方は是非ご参考にしてみてくださいね。

私は2020年から投資を始めました。当初投資に興味が出てきて、いろいろ調べる中でNISAを知りました。当時は投資経験が全くなかったためわけがNISAの内容を見てもすべてを理解できませんでしたが、とりあえず小さく始めてみました。実際にやってみることで理解が深まりましたし、活用するメリットが大きいと思いました。

その結果現在3人家族の我が家では、妻と私がそれぞれ積立NISAで満額の年40万円ずつ、娘はジュニアNISAで満額の年80万円分を投資しておりフル活用しています。

そもそもNISAって何?と思われた方は前の記事でできるだけわかりやすくNISAって何なのか解説していますので、読んでみてください。

一般NISA、積立NISA、ジュニアNISA 3種類の違いは?

通常、購入した金融商品で得た利益に対して掛かる20.315%の税金がNISA口座ではかからない(非課税)となることがNISA最大のメリットであり、一般NISA、積立NISA、ジュニアNISAすべてで共通です。

※一般NISAと積立NISAは1人につきどちらか一方のみしか使えませんのでご注意ください。ただし、それぞれのNISAに変更することは可能です。また、ジュニアNISAは子供のためのNISAとなり、子供1人につき子供名義の口座を開設し利用できます。一般、積立NISAとはちょっと性質が違います。

一般NISAは 短期集中型

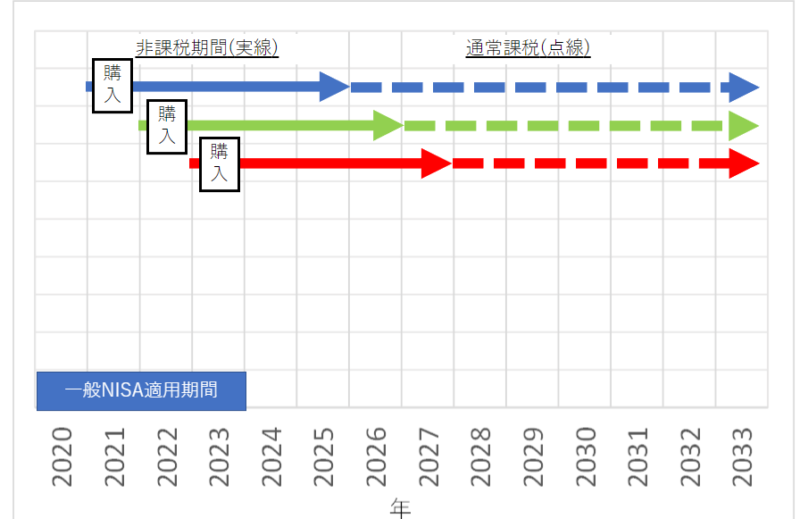

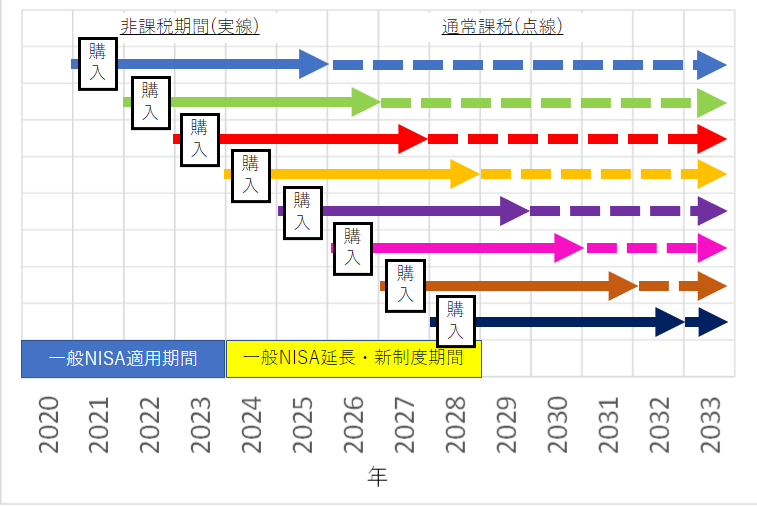

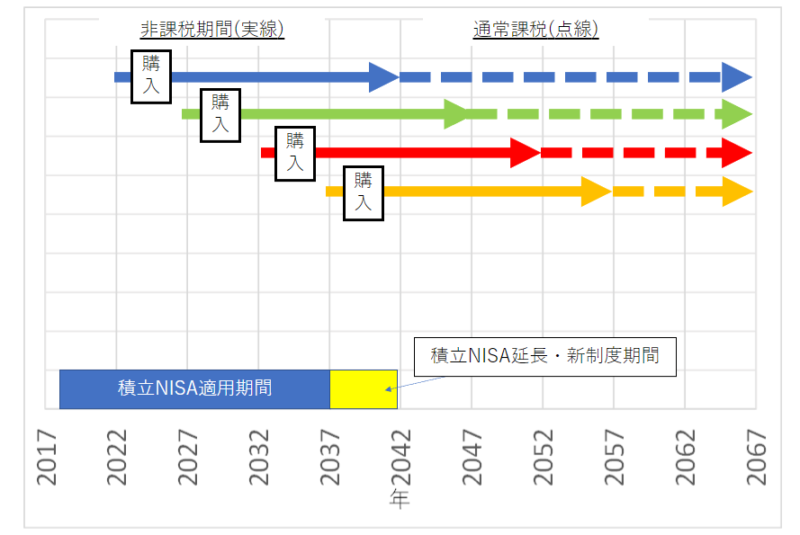

一般NISAは2023年までに購入した、1年あたり最大120万円分の商品に対する利益が5年間非課税となります。また、購入できる商品は投資信託だけでなく、国内や海外の個別株など千種類以上から選ぶことができ、自由度が高いです。購入に際しては、基本的に自分で購入タイミングを決めて購入することになります。

例えば、2021年から毎年120万円分投資した場合、2021年に購入した商品に対する利益への非課税期間は2026年までの5年間となり、それ以降は通常口座での取り扱いとなるため利益に対して通常通り約20%の税金がかかります。

実は制度改正により非課税で購入できる期間が2028までに延長されています。また、2024年より年間最大122万円分まで購入できまするようになりますが、このうち20万円分は積立NISAと同様の扱いとなり、これを満額購入している人のみ残りの102万円を一般NISA分として活用することができます。その他変更点もあり少しややこしいです。

一般NISAはこんな人向け

一般NISAの特徴としては、以下が挙げられます。

そのため短期集中型のNISAであり、こんな人に向いていると考えます。

・短期間で多額の現金を投入できる状況の人

・自分で商品を選ぶことができる人(ある程度投資経験がある人)

積立NISAは長期コツコツ型

一般NISAは2042年まで(制度改正により2037年から延長)に購入した、1年あたり最大40万円分の商品に対する利益が20年間非課税となります。また、購入できる商品は投資信託のみで、国内や海外の個別株などは購入できません。さらに投資信託は手数料が安いなど、一定の基準を満たした約160商品のみに限られます。購入に際しては、日or週or月に〇〇円分購入といったように定期的に自動で購入する設定をします。後はこれに従って機械的に購入され続けます。一回の購入金額は最小で100円になっています。

例えば、2021年から毎年40万円分(毎月33,333円分)投資した場合、2021年に購入した商品に対する利益への非課税期間は2040年までの20年間となり、それ以降は通常口座での取り扱いとなるため利益に対して通常通り約20%の税金がかかります。

積立NISAはこんな人向け

積立NISAにはこんな特徴があります。

そのため長期コツコツ型のNISAであり、こんな人に向いていると考えます。

コツコツ継続して現金投入ができる人

多数の商品から選ぶのが難しい人(投資経験が少ない人)

ジュニアNISA 子供の資金確保などに

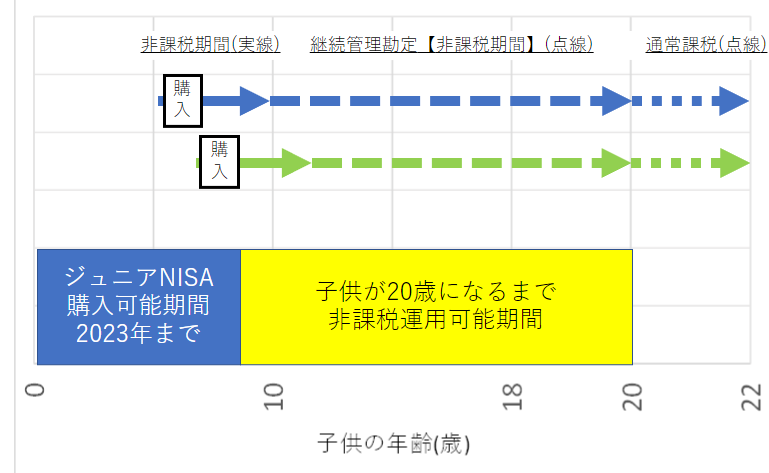

ジュニアNISAは2023年までに購入した1年あたり最大80万円分の商品に対する利益において、最大で子供が20歳になるまでの間非課税となります。また、購入できる商品は一般NISAと同様幅広いです。購入に際しても、一般NISAと同様自分でタイミングを決めて購入します。

例えば、2021年で2歳の子供のジュニアNISAを始め、2021年から2023年まで毎年80万円分投資した場合、この期間に購入した商品に対する利益への非課税期間は最大で子供が20歳になる2039年までの18年間となります。それ以降は通常口座での取り扱いとなるため利益に対して通常通り約20%の税金がかかります。

ジュニアNISA こんな人向け

ジュニアNISAの特徴は以下になります。

そのため、ジュニアNISAはこんな人向けです。

子供の資金を投資で貯めたい人

自分たちのNISA以外にも、さらにNISAの非課税枠を使いたい人

我が家は積立NISA×2、ジュニアNISAをフル活用

今回は一般NISA、積立NISA、ジュニアNISAについて解説しました。制度を利用できる期間の期限が決まっているため、投資を始めたいと思っている方は早くNISAを始めた方が制度の恩恵を受けることができます。

元本割れする可能性があったりとリスクももちろんありますが、長い時間をかけることでリスクを軽減することもできます。

これまでの貯金や節約で作った余剰資金を利用して、妻と私がそれぞれつみたてNISA で年間40万円分購入、娘のジュニアNISAで年間80万円分購入とフルで活用しています。

特にジュニアNISAは他のNISAと異なり独特ですが、我が家ではジュニアNISAを、子供の将来必要資金を増やす、配当や優待をもらい子供のお小遣いやプレゼントにする、子供の金融教育の材料にする、といった目的でフル活用しています。

投資に興味があるけど始めるか迷っている方は、まずは小さくでも始めて見てから改めて迷ってみれはいかがでしょうか。

始めるなら SBI証券か楽天証券がおすすめ 初めての人も無料サポートを使えば安心!

積立NISAやジュニアNISAを始めるには証券口座を開設する必要があります。スマホ1つで口座開設や積立NISAの管理ができるため、ネット証券会社をおすすめします。

>> SBI証券で口座開設(無料)/口座数はネット証券No.1

>> 楽天証券

ネット証券はいくつかありますが、その中でも私と子供はSBI証券を使用して積立NISAやジュニアNISAを行っています。

といってもいきなり証券口座開設はハードルが高いと思う方もいるかもしれません。

よくわからない専門用語がたくさん出てきて、私も最初はわからないまま口座開設をしてみましたが、やってみて慣れてくるとこんなもんかって感じです。

せっかくこのブログを見たのであれば、新たに何か始めてみてはいかがでしょうか?

参考になれば幸いです。ご視聴ありがとうございました。

↓前の記事

面倒な家計管理をアプリで自動にしませんか?無料アプリを一度お試しください! 節約につなげよう!

コメント