老後の資金に不安がないようにお金を貯めておきたい、将来のための資産運用をして資産を増やしたい、といった方は多くいると思います。もちろん私もそうです。老後の心配がないように、また将来やりたいことができるよう今のうちから資産を増やしたいと思っています。

資産運用というと株式投資、投資信託、不動産投資、国債など様々な種類がありますが、NISA制度を活用することで、特に株式投資や投資信託を有利な条件で運用することができます。

ところでNISAってなんだか知ってますか・・・?

この記事では、「資産運用に興味がある、始めたいと思っている」、「NISAって聞いたことはあるけどいまいちわからない」という方向けにNISAって何なのか、ざっくり概要とメリットデメリットをできるだけわかりやすく解説します。

この記事はこんな人向け

NISAって一言でいうと?

NISA(少額非課税制度)について細かく説明すると複雑な点もあるので、まずざっくりどんなものか一言でいうと私は以下のように考えます。

通常より有利な条件でできる資産運用制度

(制約はあり)

一言にしてみましたが以下にNISAのメリットとデメリットとして、もう少し解説してきます。

NISAメリットとデメリット

メリット

NISAを一言で表した中で「通常よりも有利な条件でできる資産運用」の部分になります。

得た利益が非課税になる

じゃあ通常とNISAは何が違うのか、書いていきます。

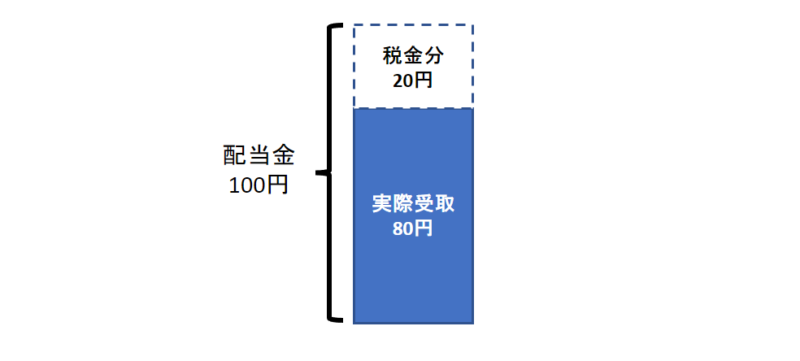

「通常」は得た利益のうち、約20%は税金として引かれてしまう!

通常、証券会社で証券口座を開設し、この通常口座にお金を入れてここから株式や投資信託等の商品を売買します。(ここでは特定口座として話を進めます。)

株式や投資信託商品を購入し保有していることで、銘柄によっては定期的に配当金や分配金といったものを利益として受け取ることができます。また、株式や投資信託商品その物の価値が上がり購入した時よりも高い値段で売却した場合、その差額が利益(譲渡益)となります。これらの利益を受けるときに、利益分に対して20.315%の税金がかかります。内訳は所得税15.315%, 住民税5%です。

配当金の例:配当金100円を受け取る際、この配当金100円に対して税金として20.315%、すなわち20円(20.315円のうち小数点以下は切り捨て)を引いた80円が実際の利益として手元に残ります。

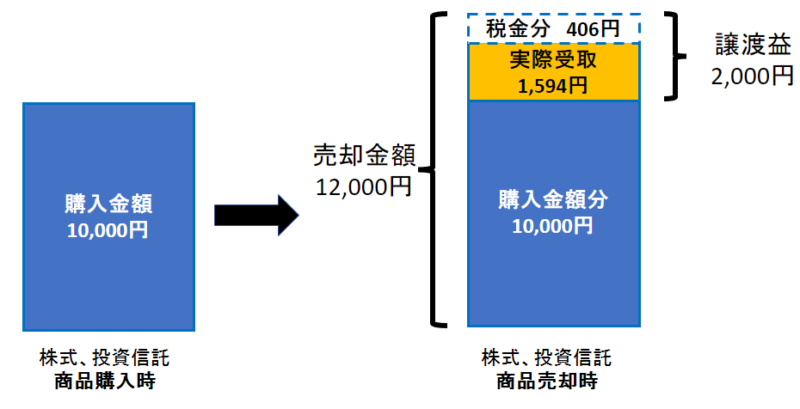

譲渡益の例:10,000円で購入した株式や投資信託商品を保有していると値段が上がっていき、12,000円で売却した場合、利益は2,000円となりこの2,000円に対して税金として20.315%、すなわち406円(406.3円のうち小数点以下は切り捨て)を引いた1,594円が実際の利益として手元に残ります。この場合、元々の購入費用10,000円と合わせ11,594円が証券口座に振り込まれることとなります。

NISA口座ならこの税金が非課税となる

上で述べたように「通常口座」を使用して得た利益に対して20.315%の税金がかかるのに対し、NISA制度による「NISA口座」を使用すると非課税となるため、得た利益すべてを手元に残すことができます。上の例では数百円の税金を引かれるような内容ですが、仮に100万円の利益が出た場合、通常だと約20万円分も税金で引かれてしまいますが、NISA制度活用によりこの20万円も手元に残すことができます。利益が大きくなるとその分非課税金額も大きくなります。

以上がNISAの大きなメリットとなります。

デメリット

NISAを一言で表した中で「(制約はあり)」の部分になります。 非課税という大きなメリットがあるNISAですが、もちろんデメリットもあります。

資産減少リスクがある

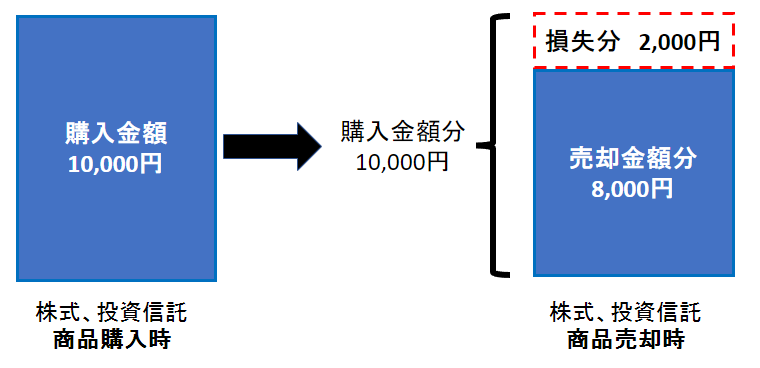

資産運用をする上で損失が出るリスクはついて回るので、NISAに限ったことではないですがNISAももちろん同様のリスクを抱えることとなります。株式や投資信託商品を購入したが、時間の経過とともにその商品の価値が下がってしまい最終的に商品を売却した時の金額の方が低ければ、その差額が損失(譲渡損失)となってしまいます。

譲渡損失の例:10,000円で購入した株式や投資信託商品を保有していると値段が下がっていき、最終的に8,000円で売却した場合、差額の2,000円が損失となってしまいます。メリットのところで解説した20.315%の税金は利益に対して掛かるものなので、損失がでた場合はかかりません。

損益通算ができない

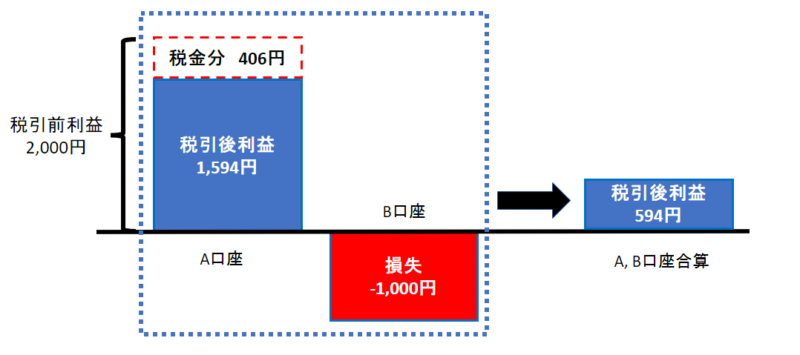

2つの証券口座を持っていて、一つの口座では利益が出ていますが、もう一方の口座では損失が出ている場合、それらを合算した最終的な利益に対して税金がかかるようにすることです。

損益通算の例:A口座では税引前利益2,000円のうち税率20.315%分の406円を引いた税引後利益として1,594円が手元に残る。一方B口座では1,000円損失が出ているとした場合、A, B口座の利益損失を合算すると

1,594円(A口座税引後利益)-1,000円(B口座損失) = 594円

となります。

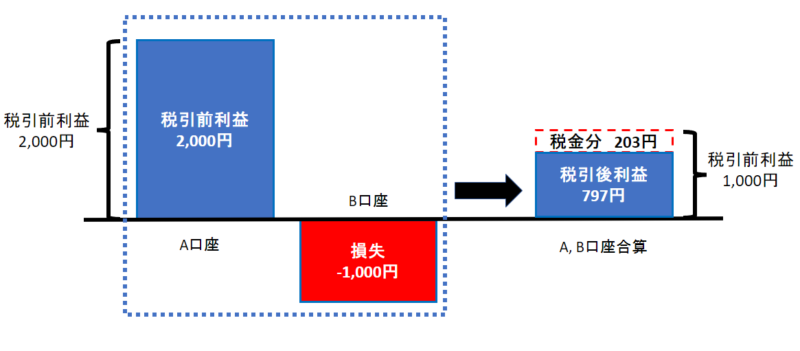

ここで、確定申告により損益通算を行うことで、

2,000円(A口座税引前利益) - 1,000円(B口座損失) = 1,000円(A, B口座合算税引前利益)

となり、これに対し20.315%となる203円分のみ税金がかかるため、税引後合算利益は 797円となります。

上記の場合、損益通算を行わない場合に比べ、手元に残る利益を203円分増やすことができますが、NISA口座は他の口座との損益通算ができないため、NISA口座で損失が出てしまうとこの点がデメリットとなります。

最後に

今回はまずNISAがどんなものなのか、また共通のメリットデメリットについて解説しましたが、「ふーん、こんなもんか」と何となくでもわかって頂けましたでしょうか。NISAには一般NISA、積立NISA、ジュニアNISAの3種類がありそれぞれ特徴があり、独自の制約があったりします。

資産運用はもちろんリスクはありますが、無茶な投資でなく適正なリスクをとった上での投資は将来の資産形成に大きく寄与でき、将来のありたい姿を実現するための手段の一つだと思います。その点で、NISA制度は活用するべきと考えますし、私も家族もフルで活用しています。

NISAについて続編でさらに解説できればと思います。

今回はここまでです。ご視聴ありがとうございました!

コメント