こんにちは。

何事も目標を達成するためにはゴール(達成基準)を決めておく必要があります。セミリタイアも同様で、実現するためにはセミリタイアのゴールを決めておく必要があります。

ゴールを決めておかないと、どの状態になったら達成といえるのか?あとどれくらいで達成できるのか?がわからなくなって、実現に向けてのモチベーションも下がり、実現が遠のくばかりです。

そこで、ゴールを決めるといっても、そもそもセミリタイアの定義はあいまいなので、自分にとってのセミリタイアゴールを決めてしまえばOKです。

そんなこと言っても、セミリタイアのゴールはどうやって決めるの?セミリタイアしたことないからわからないって人もいるかと思います。

そこで今回は私の思う、自分にとってのセミリタイアの決め方をご紹介します。ご参考にしてみてください。

もちろんゴールを決めてセミリタイア計画は終わりではありません。セミリタイアのスタート地点は把握できていますか?

スタート地点について別途記事がありますので、まだスタート地点を確認していないという方はこちらも併せてご覧ください。

セミリタイア後の生活から考えてみる

セミリタイアをする目的は人それぞれあるかと思いますが、みなセミリタイアした後にやりたいことがあるから、これを実現するための手段としてセミリタイアという方法を選んでいるはずです。

セミリタイアまでに十分な資産を貯め、セミリタイア後の支出が収入を上回る(赤字となる)際は、資産を取り崩して生活していくこととなります。

つまりゴール設定には、セミリタイア後どれくらいの期間資産がなくならないかを計算しておく必要があります。

これは、セミリタイア時の資産と毎年の収入と支出を想定すれば、資産が何年でなくなるかを計算できます。

セミリタイア時の資産 +(1収入 ー 1支出)+(2収入 ー 2支出)+・・・・・ = 0

※収入・支出の前の数字はセミリタイア年目を表す。「1収入」なら1年目の収入。

そして実現には「いつ?」という非常に重要な決め事もあるので併せてそれぞれの項目を設定する方法を紹介します。

決める順番(優先後)は以下です。

① いつ :セミリタイアを達成する期限は?

② 支出 :セミリタイア後どれくらいの支出で生活する?

③ 収入 :セミリタイア後どれくらいの収入を得る?

④ 資産 :①~③によって、必要な資産が決まる

①「いつ」 セミリタイアを達成する期限は?

いつからセミリタイアしたいか、ということです。自分の理想だけでなく配偶者、子供や親の都合など様々な要因により、いつまでにはセミリタイアしたいかが決まると思います。

ちなみに人によってスタートとゴールが違うため一概には言えませんが、セミリタイアするために10~15年くらいは見ておくことをお勧めします。

長めの期限にしておいた方が無理なく負担の少ない計画となり、インデックス投資など資産形成の面でも勝率が上がります。そしてもしこれより早期に達成できればそれはそれでよかった!になります。

逆にあまりに短い期限とすると、大博打による大儲けが必要になるなどその分リスクが上がってしまいます。

家族がいる家庭だと大きなリスクを冒すわけにはいかず、適正なリスクを取りつつも極力リスクを減らした方法で実現する必要があります。

30代の人でも10~15年でセミリタイアできれば一般的な定年である60歳と比べるとかなり早いリタイアということになります。

いつまでにセミリタイアしたいか考えてみてください。

②「支出」 セミリタイア後どれくらいの支出で生活する?

セミリタイア後どんな生活をしたいと思っていて、それにはどれくらいの支出が必要となりますか?

家族で毎月旅行ざんまいの生活だとその分必要な収入や資産は当然多くなります。はたまた日本より物価の安い国に移住すれば、生活支出を下げることもでき必要な収入や資産は少なくて済むかもしれません。

労働を減らし、自由な時間を得るとなると収入は減る傾向になるので、ある程度の資産を準備しつつ、生活水準を上げないなど生活支出を増やしすぎないことがセミリタイア生活を長く続けるための基礎になります。贅沢三昧な生活は基本的には考えない方がいいです。

ただし、贅沢したい時だけ一時的に多めに働いて収入を増やす、とかは良いかもしれません。

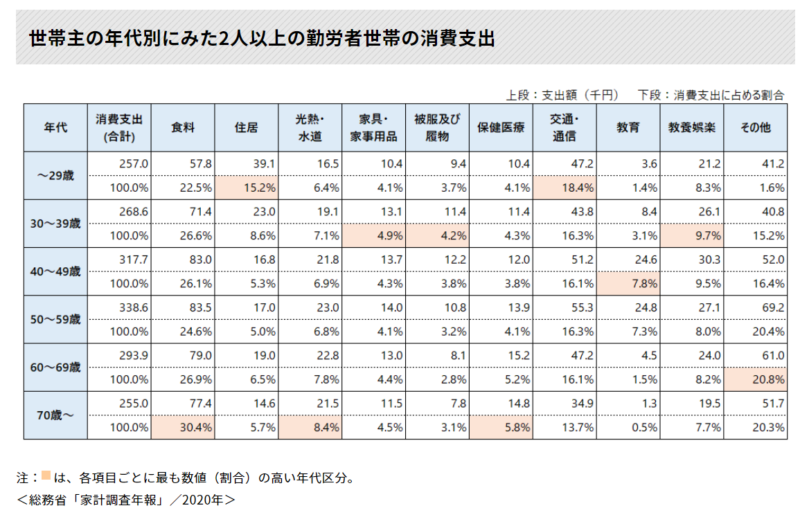

ちなみに年代ごとの支出は総務省が調べたデータがあるので参考にしてみてください。

※共働き夫婦など2人以上の勤労者世帯のデータです。

※金額の単位が[千円]なので読み方に注意してください。275千円=27万5千円です。

また、公益財団法人 生命保険文化センターのサイトには生活設計情報など役立つ情報がたくさんありますのでご活用ください。セミリタイアする頃には子供の学費がかかったりなど、現在はない支出が増えたりしますのでこの点も確認できればなおよいかと思います。

まず、現状の生活費を把握できれば生活水準とその費用からなんとなくイメージはつきやすいかと思います。現状の生活費を把握できていない方は、セミリタイアのスタート地点を確認する記事に記載していますので読んでみてください。

支出を決めることができれば、これに必要な収入や資産のイメージをつけることができます。

③「収入」セミリタイア後どれくらいの収入を得る?

セミリタイア後の支出によって、セミリタイア後に必要な収入とセミリタイア時に必要な資産をイメージすることができます。

例えばセミリタイア後も収入が支出を上回る状態、収入 ー 支出 > 0 であれば、資産は減らないので、資産0でもセミリタイアできます。

ただし、この状態をキープするために多量の労働するのであれば、もはやセミリタイアとは言えません。

そこで、セミリタイア後の醍醐味である「少しの労働」の部分では、どれくらいの労働を許容できるか(どれくらいの労働であれば自分の考えるセミリタイアの範囲内か)、その労働で得られる収入見込みを考えてみてください。

例えば、

・時給1,000円のアルバイトを週2で4時間ずつする場合は、1か月で8日 × 4hr × 1,000円 = 32,000円 の収入

・日給8,000円の仕事を週3でする場合は1か月で12日 × 8,000円 = 96,000円 の収入

おそらく「少しの労働」で得られる収入よりも、②で考えた支出の方が多い状態 収入 ー 支出 < 0(家計赤字)となると思います。

この状態では資産を取り崩しながら生活する必要があり、そのために必要な資産をセミリタイアまでに準備しておく必要が出てきます。

そこで「少しの労働」に加え、働かなくても得られる収入、いわゆる不労所得を得られる仕組みを作っておくのはいかがでしょうか?

不労所得により、収入 ー 支出 < 0の家計赤字の幅を減らして資産を長持ちさせたり少ない必要資産でセミリタイア達成できることにつなげ、さらには、収入 - 支出 > 0 に持っていくことが理想になりますね。

不労所得を生み出す資産を積み上げることによって、資産形成と不労所得の獲得の両立ができます。

不労所得でどれくらいの金額を得ることができるか見当がつかない方は、とりあえず「少しの労働」で得られる金額に加え、あとこれくらいの収入を得られればいいかな?を合計した収入をイメージしてみてください。

あと、老後にもらえる年金もざっと見積もっておきましょう。会社員だと基礎年金+厚生年金で月額受給額平均が14万円といわれていますが、セミリタイアによって年金を収める額が減ったりするとその分もらえる年金も減ります。

日本年金機構のホームページで年金受給見込み額のシミュレーションができます。

④資産 セミリタイ時に必要な資産 ①~③によって決まる

②セミリタイア後の支出が③セミリタイア後の収入を上回る家計赤字が想定される場合、赤字分を資産の取り崩しで賄うこととなります。例えば貯金とかです。

これまで決めた、①いつセミリタイアするか②セミリタイア後の支出③セミリタイア後の収入によってセミリタイア時に必要な資産規模が決まります。

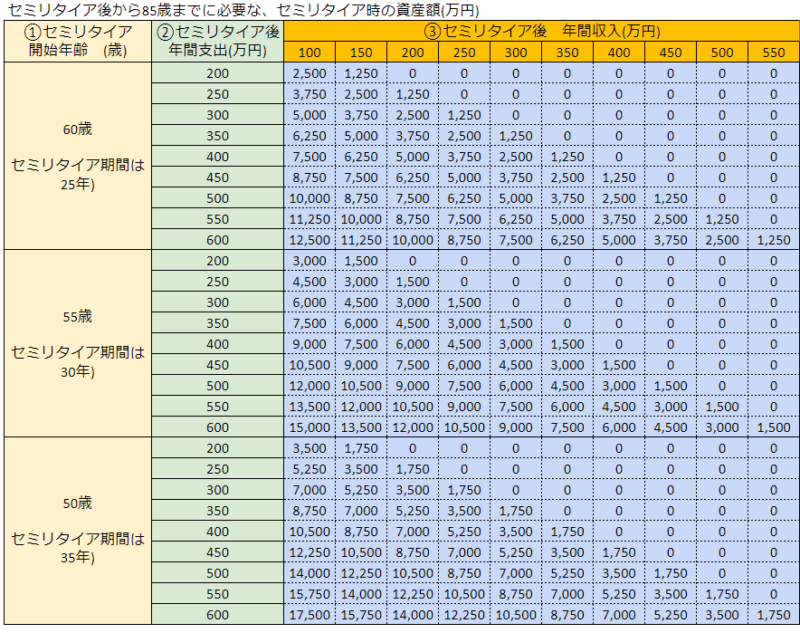

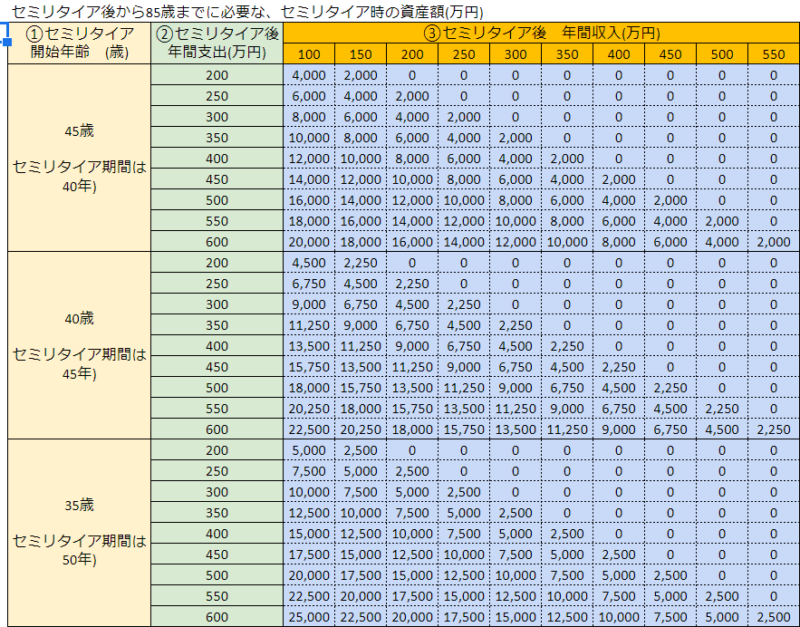

「いつまで生きるか」も必要資産額を左右する要因にはなりますが、これは誰にもわからないので仮に85歳とした場合、必要資産額を試算していますので示します。

想定している条件では必要資産規模がどれくらいとなりそうかイメージできると思いますので参考にしてみてください。

※収入、支出ともにずっと一定との想定です。

これまで想定した①~③のバランスにより決定される資産額を見て、どこら辺の条件が自分のセミリタイアにあっているか確認し、仮でもいいのでセミリタイアの達成基準を数値で決めていきましょう。

何パターンかシナリオを作っておく

セミリタイア達成基準の設定方法を解説しましたが、あくまで想定にすぎず、実行していく上で想定外が起きたり計画が甘かったりして、当初の計画通りいかないことが起きます。

が、それでいいです。

定期的に進捗を確認し、必要であれば計画を修正して新たな計画を達成できるよう手段を変えていけばいいです。

ただし、計画の変更を繰り返していく中でどんどんセミリタイア達成時期が後ろ倒しになっていかないよう、何パターンか達成基準を想定しておくのは良いと思います。

例えば、早めに達成できるなど最良の基準、一番現実的と思われる達成基準、計画が遅れても最低達成したい基準などです。

複数のシナリオ、特に最低でも達成したい基準を意識しておくことで、達成に向けてモチベーションにつながっていきます。

スタート地点とゴールの差が明確に!

仮にでもいったん達成基準を決めたら、スタート地点との差を確認してみてください。

スタート地点の確認がまだの方は別途記事をご参考に自分のスタート視点の確認をしてみてください。

長く険しい道のりか、簡単な道のりかは人それぞれ設定した達成基準で変わると思いますが、これによりどれくらいの道のりがあるかがはっきりしたと思います。

ゴールまでの道のりがはっきりしたところで、次は決めた期限までに基準を達成するための手段を考えていく必要がありますが、今回はここまでとなります。

ご視聴ありがとうございます!

コメント